01.10.2014 Arbeitsrecht

Zusammenarbeit zwischen ärztlicher und kaufmännisch-wirtschaftlicher Leitung in internistischen Kliniken

Eine Studie der Deutschen Gesellschaft für Innere Medizin

Besonders nach der Einführung des DRG-Abrechnungssystems vor über zehn Jahren hat die Ökonomisierung in deutschen Kliniken deutlich zugenommen. Die zunehmende Bedeutung betriebswirtschaftlicher Kennzahlen für die Ausrichtung und Steuerung von klinischen Versorgungseinrichtungen wird häufig zusammengefasst in der Formulierung, dass sich ärztliche Führungskräfte (ÄFK) im Rahmen ihrer Leitungsaufgaben in Akutkliniken verstärkt mit ökonomischen und managementbezogenen Fragestellungen befassen sollen und müssen. Diese Entwicklung ist eine besondere Herausforderung, weil sie die ärztliche Kernkompetenz der diagnostisch-therapeutischen Tätigkeit und der wissenschaftlichen Arbeit um neue Themenfelder und Anforderungen erweitert. Diese waren und sind bisher nicht Gegenstand medizinischer Ausbildungscurricula und waren traditionell auch nicht expliziter Verantwortungsbereich ärztlicher Führungskräfte im Gesamtunternehmen Krankenhaus. ÄFK werden jetzt immer mehr gefordert, im Klinikalltag neben ihrer medizinischen Kernkompetenz auch ökonomisches Wissen in das Management ihrer Kliniken und Leistungsbereiche einzubringen.

Vor diesem Hintergrund beschäftigt sich die Deutsche Gesellschaft für Innere Medizin (DGIM) schon seit längerer Zeit mit Fragestellungen, die sich aus den Schnittstellen zwischen medizinischer Versorgung und nicht-medizinischen Berufsanforderungen für leitende Ärztinnen und Ärzte internistischer Fachabteilungen ergeben.

Der vorliegende Beitrag ist ein Auszug aus einer Studie, die sich eine Online-Befragung von DGIM-Mitgliedern zum Ziel setzte, die als ÄFK internistischer Fachabteilungen tätig sind [1]. Es wurde eine detaillierte Befragung einer Vielzahl von ÄFK durchgeführt, um Sachverhalte und Entwicklungstrends auf breiter statistischer Basis beschreiben zu können.

Durchführung der Studie

Zielgruppe der Online-Befragung in dem Zeitraum zwischen 01. September bis 30. September 2013 waren ÄFK internistischer Fachabteilungen in der ersten Führungsebene (Ordinarien/Ordinaria, Chefärzte/Chefärztinnen) und ÄFK der zweiten Führungsebene (leitende Oberärzte/innen bzw. Oberärzte/innen mit klinischen Leitungsaufgaben). Auf Basis der Befragungsergebnisse sollte analysiert werden:

– wie sich aktuell die Situation im Bereich „Nicht-medizinische Managementanforderungen“ für ÄFK beider Führungsebenen darstellt,

– welche aktuellen managementbezogenen Anforderungen an diese ärztlichen Führungskräfte gestellt werden und

– welche Gestaltungschancen sich für diese ärztlichen Führungskräfte an der Schnittstelle zum kaufmännischen Klinikmanagement ergeben.

Insgesamt wurden 3.435 Mitglieder unserer Fachgesellschaft erfolgreich per E-Mail kontaktiert und zur Online-Befragung eingeladen. 627 elektronische Fragebögen wurden ausgefüllt und zurückgesandt. Dies entspricht einer Teilnahme-Quote von 18,3 %. 35 der 627 Befragungsteilnehmer sind als abteilungsübergreifend tätige Ärztliche Direktoren/Direktorinnen tätig. 248 Chefärzte/Chefärztinnnen sowie Ordinarien/Ordinaria sind in der ersten Führungsebene tätig. 303 Befragungsteilnehmer sind als Leitende Oberärzte/innen und Ärzte mit sonstigen klinischen Leitungsaufgaben der zweiten Führungsebene zuzuordnen. Die am stärksten repräsentierten Einrichtungen waren Fachabteilungen/Kliniken für Innere Medizin und Gastroenterologie (144), Kliniken für Allgemeine Innere Medizin (100) und Kliniken für Innere Medizin und Kardiologie (93).

Ergebnisse

Erfolgsbeteiligungen werden als variabler Vergütungsbestandteil für ÄFK auf Basis von Zielvereinbarungen derzeit intensiv diskutiert. Von Seiten der Verbände und der Interessenvertretungen kaufmännischer Führungskräfte in Krankenhäusern werden Zielvereinbarungen und die damit verbundenen Erfolgsbeteiligungen für ÄFK offensichtlich als sinnvoll und zielführend für die wirtschaftliche Steuerung von Krankenhäusern angesehen [2,3,4]. Dagegen hat die DGIM aus berufsrechtlichen Gründen klar Stellung bezogen [5]. Vor diesem Hintergrund wurde die Einschätzung der Bedeutung und der Chancen von Erfolgsbeteiligungen für ÄFK anhand der Befragungsergebnisse analysiert. Ausgangsbasis der Analyse war hierbei die Frage nach der Einkommensstruktur und der quantitativen Bedeutung von Erfolgsbeteiligungen bei den an der Online-Befragung teilnehmenden ÄFK.

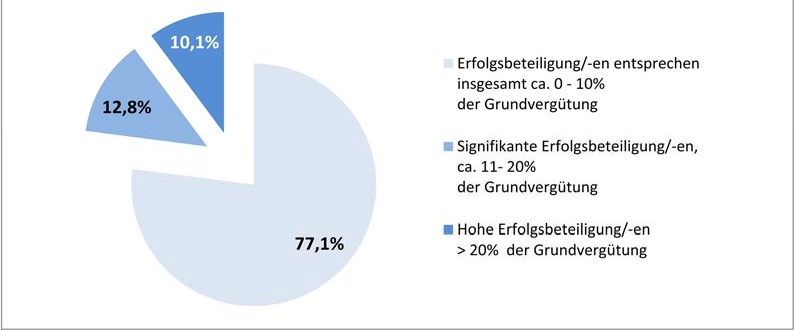

22,9 % der Befragten verfügen über Erfolgsbeteiligungen, die als signifikanter oder hoher Anteil an der Grundvergütung ausgestattet sind (Abb.1). Damit ergibt sich der Eindruck, dass das Thema „Erfolgsbeteiligungen“ nur für einen kleinen Teil der ärztlichen Führungskräfte einkommensbezogen relevant ist. Bei Berücksichtigung der in anderen Wirtschaftsbereichen als variabler Vergütungsbestandteil vereinbarten Erfolgsbeteiligungen/Erfolgsprämien lassen sich die Erfolgsbeteiligungen für die ÄFK sowohl von ihrer Gesamtgröße, als auch von ihrem relativen Anteil am Gesamteinkommen her als vergleichsweise gering ausgeprägt einordnen.

Abb. 1: Vergütungsrelationen im aktuellen Dienst-/Arbeitsvertrag als Ltd.Arzt/Ärztin (n= 475)

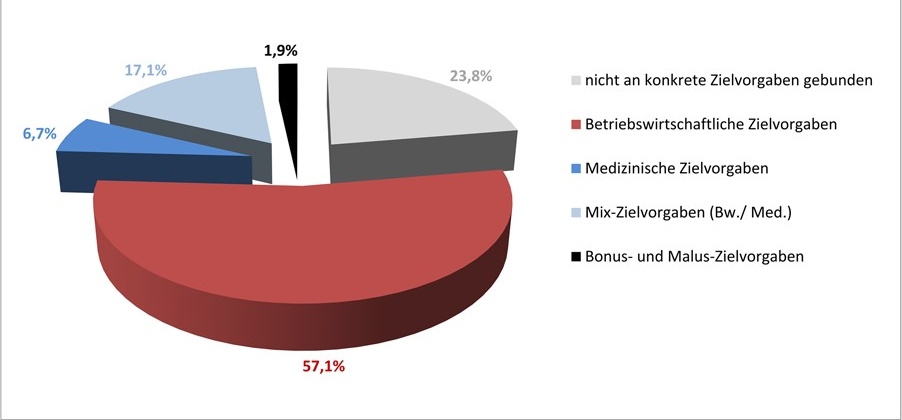

Auf die Frage, welche konkrete Art von Zielvorgaben für ihre Erfolgsbeteiligungen angesetzt wurden, haben von insgesamt 458 Befragten, welche über Erfolgsbeteiligungsklauseln in ihren Verträgen verfügen, 224 Personen konkrete Angaben gemacht (Abb.2). Mehr als die Hälfte der befragten ÄFK (57,1 %) muss für die Realisierung ihrer Erfolgsbeteiligung betriebswirtschaftliche Zielvorgaben bezüglich der eigenen Fachabteilung und/oder des Krankenhauses erfüllen. Eine Mischung aus betriebswirtschaftlichen und medizinischen Zielvorgaben sollten 17,1 % der befragten ÄFK realisieren. Nur 6,7 % der befragten ÄFK haben rein medizinische Zielvorgaben als Erfolgshebel für die Umsetzung ihrer Erfolgsbeteiligung.

Selbst bei ausschließlicher Berücksichtigung der Erfolgsbeteiligungen, die auf rein medizinischen Zielvorgaben oder Mix-Zielvorgaben (betriebswirtschaftlich/medizinisch) beruhen, ergeben sich im Gesamtbild nur 23,8 % Zielvorgaben mit medizinischer (Teil-) Zielkomponente. Hierdurch wird offensichtlich, dass die von den ÄFK abverlangte Steuerung internistischer Kliniken nur in geringer Weise auf angestammte medizinische Kompetenzen dieser Führungskräfte in der Patientenversorgung abzielt. Vielmehr ergibt sich der Eindruck, dass Zielvereinbarungen als eine Möglichkeit gesehen werden, ÄFK zur Umsetzung betriebswirtschaftlicher Zielvorgaben zu verpflichten.

Abb. 2: Zielvorgaben (Alle Bezugsebenen: Fachabteilung/Klinikum/Träger) für Erfolgsbeteiligungen als Ltd. Ärzte/Ärztinnen (n=224)

Inhalte der Zusammenarbeit zwischen ÄFK und kaufmännischer Geschäftsführung (GF)

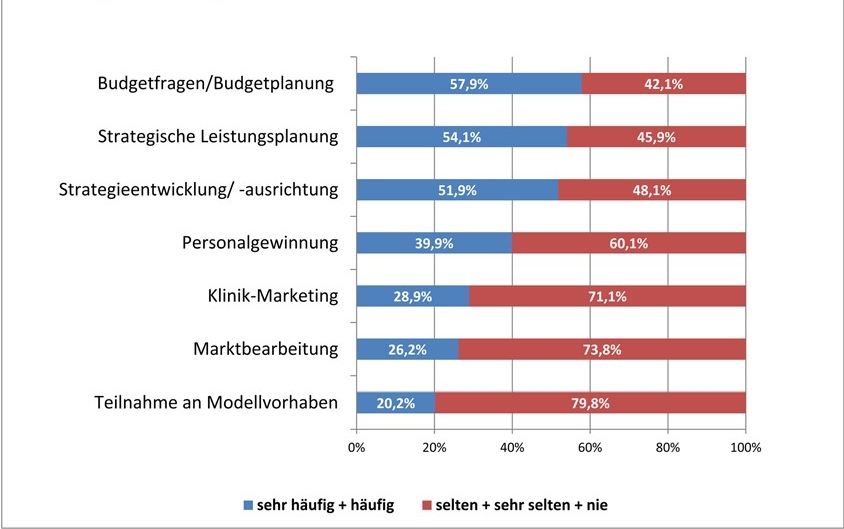

Ein wichtiger Bestandteil der Online-Befragung war es, die typischen fachlichen Gesprächsthemen zwischen ärztlichen und kaufmännischen Führungskräften zu erfragen. Dadurch soll klarer werden, welches die häufigsten Themen der Zusammenarbeit und der Gespräche zwischen diesen Führungskräfte-Gruppen sind (Abb. 3).

Häufigstes Strategiethema der Zusammenarbeit zwischen ÄFK und GF waren Budgetfragen und Budgetplanungsthemen (57,9 %). Genauso wie bei Themen der strategischen Leistungsplanung (54,1 %) und bei Strategieentwicklungs-/-ausrichtungs-Themen (51,0 %) ist hier der Einbezug der ÄFK in krankenhausstrategische Überlegungen und Entscheidungen grundsätzlich als besonders sinnvoll anzusehen. Im Gegensatz hierzu waren unternehmensstrategisch relevante Themen wie Personalgewinnung (39,9 %), Klinik-Marketing (28,9 %) oder Marktbearbeitung (26,2 %) trotz ihrer steigenden Bedeutung in der Krankenhausbranche, viel seltener Inhalt der Zusammenarbeit und der Gespräche zwischen ÄFK und GF. Diese Zahlen deuten darauf hin, dass das Markt-und Fachwissen der ÄFK in strategischen Themenbereichen nicht angemessen in unternehmensstrategische Diskussions-und Entscheidungsprozesse einfließt.

Abb. 3: Typische strategische Themen in der Zusammenarbeit zwischen ärztlichen Führungskräften und Geschäftsführung (n=401)

Insgesamt ergab eine Gesamtauswertung der typischen Themen der Zusammenarbeit (33 Themenblöcke) eine deutliche Dominanz von Wirtschaftlichkeits- und Einsparthemen in der Zusammenarbeit zwischen ÄFK und GF. Ergänzt um Personalmanagement-Fragen, strategische Fragestellungen zum Budget und zur Budget-Planung sowie zur strategischen Leistungsplanung ergibt sich ein deutlicher Themenschwerpunkt in „Geld & Finanzen“. Organisations-und Führungsthemen sind im Vergleich hierzu nur relativ selten Gegenstand der Zusammenarbeit.

Dieser Sachverhalt kann in folgenden Thesen zusammengefasst werden:

– GF sprechen mit ÄFK vor allem häufig über Geld-oder Finanzthemen. Der Aufgabenbereich „ Strategische Leistungsplanung“ kann hierbei letztlich teilweise auch als „Budget-oder Finanzthema“ interpretiert werden.

– Managementfragen internistischer Kliniken und Fachabteilungen (u. a. Organisationen, Führung) sind deutlich seltener Themen in der Zusammenarbeit.

– Wichtige Felder wie Drittmittel, Forschung & Lehre und Gender-Themen werden so gut wie nie in den Gesprächen zwischen GF und ÄFK berührt.

– Es drängt sich somit der Eindruck auf, dass GF und ÄFK bei gemeinsamer Bearbeitung eines größeren Themenspektrums durchaus neue Chancen und (Wissens-) Ressourcen zum gemeinsamen Managementerfolg nutzen könnten.

Zukunftserwartungen der ärztlichen Führungskräfte

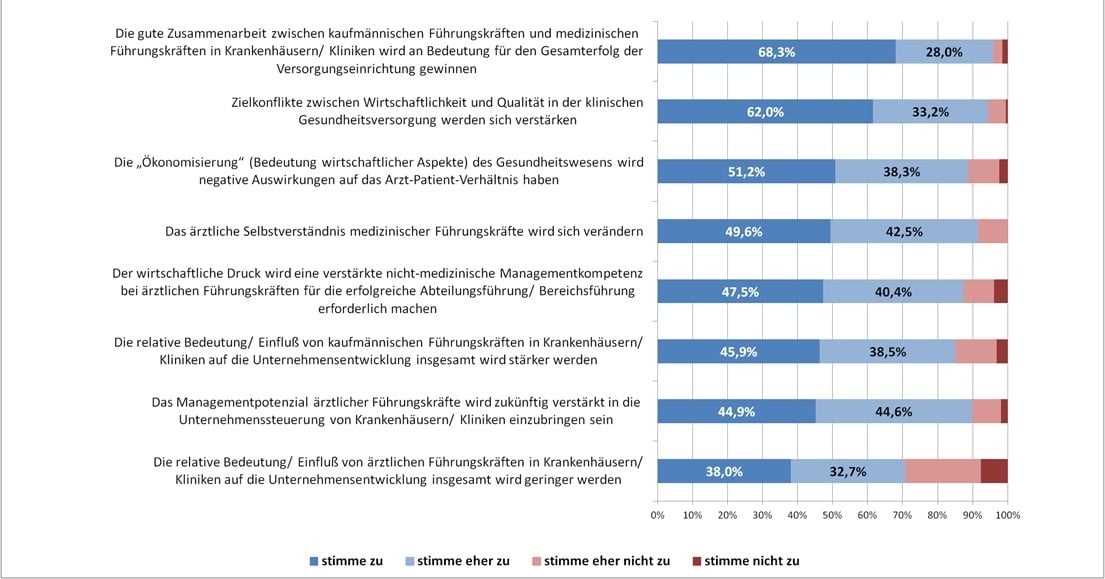

In der Themengruppe „Zukunftserwartungen“ des Online-Fragebogens wurden die ÄFK aufgefordert, ihre Einschätzung zu wichtigen Entwicklungstrends offenzulegen (Abb. 4). Auch hier waren sehr prägnante Einschätzungen (Anteil der Antworten „stimme zu“ und stimme eher zu“) feststellbar:

– 96,3 % der Befragten sind der Meinung, dass eine gute Zusammenarbeit zwischen kaufmännischen und medizinischen Führungskräften an Bedeutung für den Gesamterfolg des Krankenhauses/Klinikums gewinnen wird.

– 95,2 % der Befragten waren der Auffassung, dass sich die Zielkonflikte zwischen Wirtschaftlichkeit und Qualität in der klinischen Krankenversorgung verstärken werden.

– 89,5 % der Befragten(!) gehen davon aus, dass die zunehmende „Ökonomisierung“ des Gesundheitswesens, hier definiert als Bedeutung wirtschaftlicher Aspekte in der klinischen Krankenversorgung, negative Auswirkungen auf das Arzt-Patientenverhältnis hat.

– 87,9 % der Befragten sind der Meinung, dass der wirtschaftliche Druck eine verstärkte nicht-medizinische Managementkompetenz bei den ÄFK erforderlich macht.

– 84,7 % der Befragten waren der Ansicht, dass die relative Bedeutung/Einfluss von kaufmännischen Führungskräften in Krankenhäusern und Kliniken insgesamt stärker werden wird.

– 89,5 % der Befragten sehen die Herausforderung für ihre Berufsgruppe, das Managementpotential der ÄFK zukünftig verstärkt in die Steuerung von Krankenhäusern und Kliniken mit einzubringen.

– 70,7 % der Befragten gehen davon aus, dass die relative Bedeutung/Einfluss von ÄFK auf die Unternehmensentwicklung von Krankenhäusern und Kliniken insgesamt geringer werden wird

Abb. 4: Zukunftserwartungen der ärztlichen Führungskräfte ( n=382)

Fazit

Die Einbindung ärztlicher Führungskräfte in die betriebswirtschaftliche Verantwortung von Akutkliniken ist eine häufig in der Krankenhausbranche und Gesundheitspolitik formulierte Anforderung an effektive innerbetriebliche Management- und Steuerungsprozesse, ohne dass allerdings entsprechende Ausbildungs-Curricula im Studium vorgesehen sind. Ein wesentliches Kernelement dieses Postulates ist dabei die effiziente Zusammenarbeit der kaufmännischen mit den ärztlichen Führungskräften in der Einrichtung. Die Ergebnisse der vorliegenden Online-Befragung zeigen jedoch aus Sicht der ärztlichen Führungskräfte internistischer Fachabteilungen und Kliniken deutlich auf, dass die interdisziplinäre Managementschnittstelle zwischen ÄFK und GF kritisch eingeschätzt wird.

Die aktuelle Situation für die ÄFK der ersten und zweiten Führungsebene internistischer Fachabteilungen ist im Bereich „Nicht-medizinischer Management-Anforderungen“ offensichtlich durch Faktoren geprägt, die aus Sicht der ÄFK die effiziente Steuerung ihrer Fachabteilungen und Leistungsbereiche erheblich erschweren:

Wenn die ärztlichen Führungskräfte neben ihren medizinisch-klinischen und wissenschaftlichen Aufgaben auch betriebswirtschaftliche Steuerungs- und Führungsaufgaben übernehmen sollen, benötigen Sie dafür nicht nur geeignete Management-Instrumente, die sie erlernen müssen, sondern auch die konstruktive vertrauensvolle Zusammenarbeit mit den GF ihres Krankenhauses bzw. Klinikums. Die Befragungsergebnisse weisen darauf hin, dass diese Zusammenarbeit weiterentwickelt werden sollte.

In der vorliegenden Studie wurde zwar nicht untersucht, inwieweit die eklatante Unterfinanzierung der stationären Versorgungseinrichtungen (Kosten-Erlös-Schere!), insbesondere bei Krankenhäusern der Maximalversorgung und Unikliniken, die Zusammenarbeit zwischen ÄFK und GF nachhaltig beeinflusst. Die erhaltenen Antworten auf die Fragen nach den typischen Themen der Zusammenarbeit zwischen ÄFK und GF zeigen aber ganz klar, dass Budgetfragen/Budgetplanung das zentrale Problem darstellen. Man sollte sich aber dabei immer wieder vergegenwärtigen, dass Krankenhäuser primär nicht als Unternehmen zur Gewinnabschöpfung geschaffen wurden. Sie haben in allererster Linie Aufgaben der Daseinsfürsorge [5].

Die vorliegende Studie zeigt insgesamt deutlich den erheblichen Diskussionsbedarf auf gesundheitspolitischer Ebene, die aktuelle Instrumentalisierung ärztlicher Führungskräfte für betriebswirtschaftliche Klinikziele, auch vor dem Hintergrund des Einsatzes von betriebswirtschaftlichen Erfolgsbeteiligungen, kritisch zu hinterfragen. Auch sollte die Gefahr einer negativen Beeinflussung der Patientenversorgung und des Arzt-Patientenverhältnisses sorgfältig diskutiert und ein fachlicher Diskurs über konstruktive Lösungsansätze für mögliche Zielkonflikte zwischen Medizin und Ökonomie zum Wohle der Patienten offensiv durchgeführt werden.

Die ausführliche Darstellung der gesamten Studie kann von der Geschäftsstelle der DGIM angefordert werden:

DGIM-Geschäftstelle

Irenenstr. 1, 65189 Wiesbaden

Literatur

[1] UR Fölsch, E Märker-Hermann, PM Schumm-Draeger et al. DGIM-Studie „Ärzte-Manager 2013“- Konfliktpotenzial im Krankenhaus: Die Zusammenarbeit zwischen ärztlicher und kaufmännisch-wirtschaftlicher Leitung. Dtsch Med Wochenschr 2014; 139: 726-734

[2] vgl. Positionierung des Verbands Leitender Krankenhausärzte VKD zu „Zielvereinbarungen in Chefarztverträgen“ laut Beschluss des VLK-Vorstandes vom 15. Mai 2013; in: Arzt und Krankenhaus, 86. Jg Heft 10 – Oktober 2013, S 296; Melsungen, 2013

[3] vgl. Anpassung der Regelung zum Abschluss von Zielvereinbarungen mit Chefärzten sowie Aufnahme der Empfehlung der DKG nach § 136a SGB V, in Deutsche Krankenhausgesellschaft DKG; Beratung- und Formulierungshilfe Chefarztvertrag, 9. Auflage, Düsseldorf 2013

[4] vgl. Gemeinsame Empfehlungen von VLK und VKD zur wirtschaftlichen Mitverantwortung des Leitenden Krankenhausarztes und zu Zielvereinbarungen vom 27.09.2013; veröffentlicht unter: Düsseldorf, Verband der Krankenhausdirektoren Deutschlands VK e.V. 2013; http://www.vkd-online.de/veroeffentlichungen-stellungnahmen

[5] DRG-Finanzierung der Krankenhäuser und Bonussysteme für Ärzte: Fehlentwicklungen durch falsche Anreize stoppen! http://www.dgim.de/portals/pdf/DGIM%20Pospapier%20Chefarztverträge%20F.doc.pdf

Autor des Artikels

Weitere aktuelle Artikel

01.03.2025 Arbeitsrecht

Approbation im Ausland – Anerkennung in Deutschland

Nachdem Deutschland in den letzten Jahren einen Zustrom von ausländischen Ärztinnen und Ärzte erlebt hat, aber auch deutsche Staatsangehörige immer wieder ihre ärztliche Grundausbildung im Ausland abschließen, stellt sich in solchen Fällen stets die Frage, welche Voraussetzungen erfüllt sein müssen, damit Ärztinnen und Ärzte, die im Ausland bereits eine Berufsqualifikation im Sinne einer Approbation erhalten haben, auch hierzulande rechtmäßig ärztlich tätig sein können. Die wesentlichen Grundzüge werden in diesem Beitrag erläutert.

05.06.2019 Arbeitsrecht

Honorarärzte im Krankenhaus sind regelmäßig sozialversicherungspflichtig

Ärzte, die als Honorarärzte in einem Krankenhaus tätig sind, sind in dieser Tätigkeit regelmäßig nicht als Selbstständige anzusehen, sondern unterliegen als Beschäftigte des Krankenhauses der Sozialversicherungspflicht. Dies hat der 12. Senat des Bundessozialgerichts heute entschieden (Aktenzeichen B 12 R 11/18 R als Leitfall).

30.05.2018 Arbeitsrecht

BG-Clearingstelle jetzt auf Bundesebene aktiv

Clearingstellen zur Schlichtung von Gebührenstreitigkeiten auf Ebene der Landesverbände der Deutschen Gesetzlichen Unfallversicherung (DGUV) wurden vom BDC schon seit mehr als zehn Jahren vehement gefordert und unterstützt. Auf Initiative und Betreiben des Bundesverbandes der D-Ärzte (namentlich Tankred Haase aus Berlin) wurde 2010 das erste Pilot-Projekt im DGUV-Landesverband Nord-Ost erfolgreich etabliert.

01.02.2017 Arbeitsrecht

Vorzeitiges Ende der Chefarzttätigkeit durch Kündigung – aus der Sicht des Betroffenen

Zu Beginn des 21. Jahrhunderts ist die Position des Chefarztes

Korrespondierende:r Autor:in

Lesen Sie PASSION CHIRURGIE!

Die Monatsausgaben der Mitgliederzeitschrift können Sie als eMagazin online lesen.