19.01.2016 Politik

Das Zinstief ist noch nicht erreicht

Das Anlagejahr 2015 war wesentlich extremer als die Jahre der globalen Finanzkrise 2008 und 2009, weil es in den letzten Monaten so viele Herausforderungen gab. Es erinnert sich jeder an den VW-Skandal, der öffentlich vor allem unter ökologischen Gesichtspunkten beleuchtet wird. Dies ist falsch, weil die deutsche Dieseltechnologie nicht nur weltweit führend ist, sondern unter ökologischen Gesichtspunkten weit umweltfreundlicher als die in den USA weit verbreiteten, hubraumstarken Fahrzeuge. Berücksichtigt man die Herstellungs- und vor allem die Entsorgungskosten, ist die Mehrzahl der Dieselfahrzeuge ökologisch weniger bedenklich als Hybrid- oder Elektroantriebe. Unter Nachhaltigkeitsgesichtspunkten wirft dieser Skandal natürlich besondere Fragestellungen auf. Dies ist einer der größten moralischen Skandale, da Käufer, Anleger und die gesamte Öffentlichkeit von VW getäuscht wurden. Die Wahrnehmung und kritische Auseinandersetzung führte zu Einschätzungen an den Kapitalmärkten, die den Konzern mit 200 Mrd. Euro Jahresumsatz und weltweit 600.000 Beschäftigten nahe an die Insolvenz manövrierten. Dies war eine weitere Übertreibung, die das Anlagejahr 2015 mit sich brachte.

In der Folge des Skandals brachte die volle Kraft der Finanzmärkte nicht nur VW ins Wanken, sondern wenige Wochen zuvor waren wesentliche Aktienmärkte um 30 % eingebrochen. Mit diesem Rückgang verstummten schlagartig viele Analysten mit Ihrer Einschätzung einer Alternativlosigkeit von Aktien. Vielmehr sah man sich nun einem Crash-Szenario gegenüber, weil man nach Einbrüchen an den chinesischen Aktienmärkten von einem Wirtschaftsabschwung in der zweitgrößten Volkswirtschaft der Welt ausging. Dabei wächst China einfach etwas langsamer. Nach unserer Einschätzung wird dies auch im Jahr 2016 so bleiben. Da China aber eine starke Basis entwickelt hat, sorgen auch niedrigere, relative Zuwächse für starke Effekte. Deswegen wird eine mögliche globale Wachstumsschwäche nicht von China ausgehen.

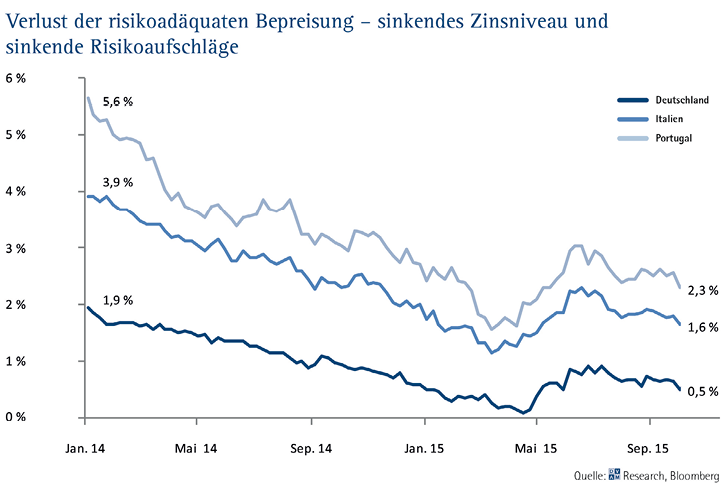

Abb. 1

Schließlich stemmen sich die Notenbanken mit Macht gegen einen Wirtschaftsabschwung und gegen die zunehmenden Risiken einer Deflation. Dennoch haben Anleihekäufe der Europäischen Zentralbank (EZB) im zweiten Quartal 2015 nicht vor einem historischen Anstieg der Zinsen schützen können. Zwar war dies ein Ereignis, das nach Berechnung eines US-Analysehauses nur alle 15.000 Jahre möglich ist, die vielfach damit erwartete Zinswende ist aber dennoch ausgeblieben. Tatsächlich war es eine starke Gegenbewegung in einem weiter abwärtsgerichteten Zinstrend, der sich auch im Jahr 2016 fortsetzen wird. Allerdings sind hier Ausdifferenzierungen wahrnehmbar: Während die US-Notenbank sich von ihrer Null-Zinspolitik verabschiedet, wird die EZB unter Führung von Mario Draghi das Tempo noch weiter erhöhen. Das Jahr 2016 wird von weiteren Maßnahmen der EZB geprägt sein, daher ist es nicht unwahrscheinlich, im kommenden Jahr erstmals in einem wirklich großen Währungsraum negative Leitzinsen zu erleben, die in einem extremen Szenario auf -0,25 % p. a. abgesenkt werden könnten. Damit verliert Geld – gerade für konservative Anleger – vordergründig seinen Aufbewahrungswert. Vor allen Dingen geht aber immer stärker eine risikoadäquate Bepreisung zurück (Abb. 1). Damit gewinnt der Satz „Aus dem risikolosen Zins ist ein zinsloses Risiko geworden.“ wieder stark an Bedeutung. Die Renditen der Staatsanleihen der Eurostaaten werden sich im Jahr 2016 durch die künstliche Nachfrage der EZB noch weiter reduzieren. Die Renditedifferenzen zwischen den einzelnen Staaten werden immer geringer. Dies wird ein Absinken der Renditen deutscher Staatsanleihen mit Laufzeiten von bis zu zehn Jahren in den negativen Bereich haben. Schon jetzt stellen kürzer laufende Anleihen immer neue Kursrekorde auf. Allerdings werden auch damit deutliche Wertveränderungen einhergehen. Schwankungen von bis zu 10 % innerhalb des kommenden Jahres bei den als absolut konservativ geltenden deutschen Bundesanleihen sind eher wahrscheinlich. Solche Schwankungen kennt man sonst eigentlich nur vom Aktienmarkt.

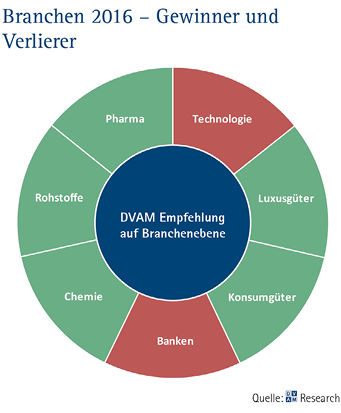

Deswegen werden auch im Jahr 2016 viele Anleger auf die vordergründig gut nachvollziehbare Argumentation zurückgreifen. Aktien seien alternativlos, weil Anleihen keine laufende Rendite mehr bieten. Natürlich ist dies nur eingeschränkt richtig. Selbst bonitätsstarke, aber aufgrund der Branche gemiedene Rohstoffwerte, bieten Renditen von teilweise deutlich über 4 % p. a. bei fünf Jahren Laufzeit. Zudem bieten börsennotierte Anleihen auch immer eine Kurschance. Wenn das Zinsniveau weiter sinkt, steigen viele Anleihen im Kurs. Damit unterscheidet sich diese transparente Anlageform deutlich von Festgeld oder Spareinlagen, die tatsächlich im aktuellen Umfeld kaum sinnvoll sind. Erschwerend kommt noch die Zielsetzung vieler Kreditinstitute hinzu, ihre Ertragsbasis zu Lasten der jeweiligen Kunden auszubauen. Anleger sollten daher im Jahr 2016 Kreditinstitute in ihrem Portfolio meiden. Dies gilt umso mehr, da Kreditinstitute stets in die Abwicklung des Zahlungsverkehrs eingebunden sind. Schon aus dieser resultierenden Abhängigkeit sind die damit verbundenen Risiken nicht zu unterschätzen. Anlagen sollte man daher so weit wie möglich unabhängig von Kreditinstituten tätigen, aber auch Bankanleihen und -aktien meiden. Vielversprechender erscheint hingegen das Luxusgütersegment, in dem es zwar in Deutschland wenige Anbieter gibt, international gibt es aber einige Werte, die diesem Segment hinzuzuzählen sind und an den Kapitalmärkten gehandelt werden. Allerdings sollte die konkrete Unternehmens- und Wertpapierauswahl aufgrund der Komplexität dann eher an einen unabhängigen Vermögensverwalter delegiert werden. Dies gilt umso mehr, wenn man sich einer Branche annähert, die im Jahr 2016 sicherlich besondere Möglichkeiten bietet, dafür auch als sehr schwankungsintensiv eingestuft werden muss. Die Unternehmen aus dem Rohstoffsektor haben ein sehr schlechtes Jahr 2015 hinter sich. Nahezu alle Rohstoffe sind deutlich im Preis gefallen. Betrachtet man insbesondere Energierohstoffe und industriell benötigte Metalle, wäre eigentlich eine dramatische Rezession zu erwarten, die sich allerdings mit Blick auf die Unternehmens- und Wirtschaftsdaten nicht abzeichnet. Der Rohstoffbereich ist sehr stark von Spekulanten beeinflusst, die sich auch schnell anderen Themenfeldern zuwenden könnten. Dann werden viele Anleihen und Aktien im Rohstoffbereich wieder deutlich an Wert gewinnen. Das Segment gilt allerdings nur als Beimischungen und ist für Anleger geeignet, die Wertschwankungen auch tolerieren wollen. (Abb. 2)

Abb. 2

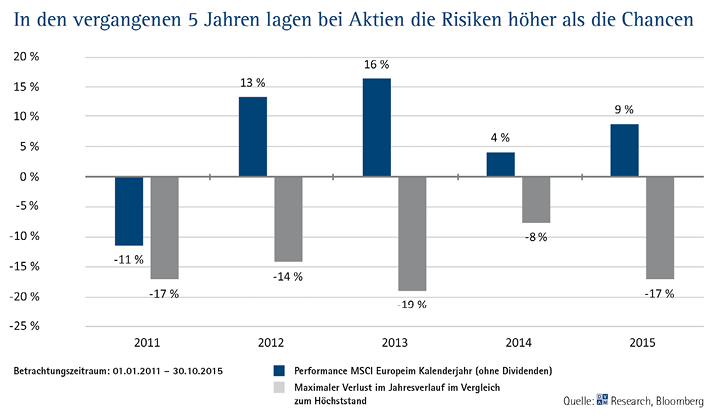

Allerdings muss man sich auch hier die Frage stellen, ob man dann eher Aktien oder Anleihen kaufen sollte. Die Ergebnisse im Jahr 2015 haben eindeutig gezeigt, wie unrichtig eine allgemeine Meinung sein kann. Das Bild der Alternativlosigkeit von Aktien ist widerlegt. Unstrittig bieten – gerade im Rohstoffbereich – Aktien natürlich deutliche Kurssteigerungspotentiale. Allerdings sind damit auch hohe Risiken verbunden. Obwohl die letzten fünf Aktienjahre überwiegend positiv waren, lagen die Risiken höher als die Chancen (Abb. 3). So konnte ein Anleger im Jahr 2013 mit europäischen Aktien bspw. 16 % Wertzuwachs erreichen, in einem negativen Szenario musste er allerdings einen Verlust von bis zu 19 % hinnehmen. Das Jahr 2015 stach durch die vielen Belastungsfaktoren nochmals stärker hervor. Einem Wertzuwachs von bis zu 9 % stand ein Verlustrisiko von bis zu 17 % gegenüber. Natürlich kann man dies mit einer adäquaten Titelauswahl und einem guten Markttiming optimieren. Hierzu ist aber eine fundierte Marktmeinung unerlässlich. Daneben darf man nicht vergessen, dass gerade konservative Anleger nur sehr begrenzte Verlustrisiken akzeptieren können. Auch in dem aktuell niedrigen Zinsniveau ist eine Kompensation von größeren Verlusten auf der Aktienseite schwierig. Deswegen kommt es auf eine ausgewogene Mischung an, die auch im Zinsbereich Kursgewinne ermöglicht, aber auch die Möglichkeit einer laufenden Rendite schafft.

Abb. 3

Laufende Informationen zu dem VW-Skandal und natürlich zu allen anderen Themen, die an den internationalen Kapitalmärkten relevant sind, bietet der wöchentlich per E-Mail erscheinende DVAM-Finanzmarkt-Newsletter. Dieser ist für BDC-Mitglieder unter info@dv-am.de derzeit kostenlos und unverbindlich bestellbar.

Schön M. Das Zinstief ist noch nicht erreicht. Passion Chirurgie. 2016 Januar; 6(01): Artikel 04_01.

Autor des Artikels

Markus Schön

GeschäftsführerDVAM Deutsche Vorsorge Asset Management GmbHKlingenbergstr. 432758Detmold kontaktierenWeitere aktuelle Artikel

22.12.2025 Politik

Vertrag nach § 115b Abs. 1 SGB V (AOP-Vertrag) ab 1. Januar 2026

Der AOP-Vertrag und seine Anlagen werden zum 1. Januar 2026 angepasst. Darauf haben sich KBV, Deutsche Krankenhausgesellschaft und GKV-Spitzenverband verständigt.

16.12.2025 Politik

BDC: Mit neuen Wegen zum Erfolg!

Wir waren als Berufsverband mutig, neue Wege zu gehen und

01.12.2025 Aus- & Weiterbildung

Gen-Z und Weiterbildung in der Chirurgie

Die chirurgische Facharztweiterbildung steht an einem kritischen Wendepunkt. Die Generation Z (Ärztinnen und Ärzte, die ab 1997 geboren wurden und vollständig in einer digital vernetzten Welt aufgewachsen sind) tritt mit einem neuen Werteverständnis in die Kliniken ein [1, 2]. Geprägt von permanenter Vernetzung, sozialer Vielfalt und dem starken Fokus auf individuellen Sinn und Selbstverwirklichung, fordern sie eine Arbeitswelt, die mit der traditionellen Krankenhauskultur oft diametral kollidiert [3, 4].

01.12.2025 Politik

Berufspolitik aktuell: Zwischenbilanz

Nach einem dreiviertel Jahr ist es noch zu früh, eine abschließende Bewertung der Arbeit der neuen Gesundheitsministerin Nina Warken vorzunehmen. Bislang sind nur einige eher administrative Verordnungen erlassen worden; die im Koalitionsvertrag angedachten Gesetze befinden sich noch in der Vorbereitung, einige sind inzwischen vom Kabinett beschlossen und damit in das parlamentarische Gesetzgebungsverfahren eingespeist worden.

Korrespondierende:r Autor:in

Markus Schön

GeschäftsführerDVAM Deutsche Vorsorge Asset Management GmbHKlingenbergstr. 432758Detmold

Lesen Sie PASSION CHIRURGIE!

Die Monatsausgaben der Mitgliederzeitschrift können Sie als eMagazin online lesen.