Während bis vor einiger Zeit die Euro-Schuldenkrise die internationalen Nachrichten beherrschte, haben andere Meldungen das Thema mittlerweile völlig verdrängt. Allerdings steigt die Verschuldung der Staaten in der Breite weiter. Deswegen ist die Frage gerechtfertigt, ob die Stille ein positives Signal oder das Zeichen der Ruhe vor dem Sturm ist.

Mindestens einmal monatlich kommt es zu einem Aufschrei von Politikern und Ökonomen, der vielfach von dem Jubelschrei an den Kapitalmärkten übertroffen wird. Ursache für diese gegensätzlichen Reaktionen sind die Notenbanken, die keine bis geringe Signale aussenden, ihre expansive Geldpolitik anzupassen. Während man den USA noch eine gewisse Dynamik hinsichtlich Leitzinserhöhungen zutraute, ist für die Euro-Zone seit geraumer Zeit klar, dass der EZB-Präsident Mario Draghi immer mehr Geld zu immer günstigeren Konditionen bereitstellen wird. Anders als im Jahr 2012 ist die Ursache allerdings nicht der drohende finanzielle Zusammenbruch einzelner Eurostaaten, sondern die nicht vorhandene Inflation. Dies verwundert etwas, da es fast ausschließlich auf den Preiseinbruch im Rohstoffsektor zurückzuführen ist. Von der negativen Preisentwicklung besonders betroffen sind die für die westlichen Volkswirtschaften relevanten Energierohstoffe, während industriell benötigte Metalle wie Kupfer oder Zink sich in einem normalen Preiszyklus bewegen. Wie dies durch niedrige Zinsen beeinflusst werden kann, erklärt sich auch bei intensiverer Analyse nicht. Schließlich investieren Unternehmen nur dann, wenn sie eine Rentabilität ihrer Investition absehen können. Im Moment ist dies zumindest bei Energierohstoffen weniger der Fall, weil es selbst Russland oder Saudi-Arabien auf dem aktuellen Preisniveau nur mühevoll gelingt, mit angemessenen Gewinnmargen zu produzieren. Entsprechend gering bleibt der Effekt, den die bisherigen geldpolitischen Maßnahmen auf die Inflationsrate haben, die weltweit rückläufig bleibt. Da die Weltwirtschaft insgesamt – aber auch bedeutende Wirtschaftsräume wie die USA – die Eurozone oder China teilweise sehr weit von einer Rezession entfernt sind, stellt sich vielmehr die Frage, ob die Notenbanken mit dieser Strategie nicht ein anderes Ziel verfolgen.

Der Blick auf die Entwicklungen der Staatsverschuldungen und der Refinanzierungsquellen scheint dies zu bestätigen. Mit wenigen Ausnahmen erhöhen nahezu alle Staaten ihre teilweise dramatische Verschuldung weiter. In den USA liegt diese bei unvorstellbaren 20 Billionen US-Dollar und damit mehr als achtmal so hoch wie in Deutschland. Ein historisch normales Zinsniveau von 4 % p. a. würde die laufende Zinslast der Vereinigten Staaten auf fast 1 Billion US-Dollar jährlich mehr als verdoppeln. Dies wäre für die USA dauerhaft nicht zu verkraften.

Ähnliches gilt aber selbst für Staaten wie Deutschland, da hier ein ausgeglichener Haushalt nur dank des extrem günstigen Zinsniveaus und sehr freundlicher konjunktureller Rahmendaten erreichbar ist. Entsprechend muss das Zinsniveau weltweit niedrig bleiben, um das globale Finanzsystem nicht wesentlich stärker zu gefährden als es im Jahr 2008 mit dem Zusammenbruch der US-Investmentbank Lehman Brothers der Fall war. Dies gilt auch, weil die Kreditinstitute weltweit und insbesondere in der Eurozone nie so stark wie aktuell in Staatsanleihen der jeweiligen Region investiert waren. Extremer ist nur noch das Vorgehen in Japan, da die dortige Notenbank die Staatsanleihen des Staates teilweise direkt bei Emission kauft und damit zum größten Gläubiger geworden ist.

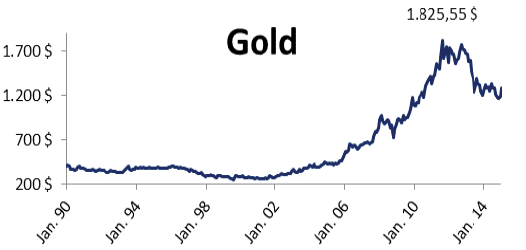

Abb. 2: Silber im Vergleich zu Gold historisch unterbewertet, Quelle: DVAM

Insgesamt ist Japan mit der Eurozone gut vergleichbar, da es ähnliche strukturelle und demografische Defizite gibt. Entsprechend wird es dort interessant zu beobachten sein, ob es innerhalb eines mittelfristigen Zeitraumes zu einem Schuldenschnitt kommen wird. Nur so lässt sich die globale (Staats-)Verschuldung wieder in den Griff bekommen. Ob dies dann im Ergebnis Schuldenschnitt, Vermögenssteuer, Sonderabgabe oder bspw. bei Immobilien Zwangshypothek heißt, kann entsprechend investierten Anlegern eigentlich egal sein. Schließlich ist das Ergebnis immer gleich: Das vorhandene Vermögen wird reduziert. Bei Staaten, die dies in der Vergangenheit durchgeführt haben, waren immer besonders gut quantifizierbare Anlagen wie Tagesgeld, Sparbücher oder Sparbriefe betroffen. Mit der in Europa geschaffenen Haftung von Anlegern für Schieflagen von Kreditinstituten hat sich dieses Risiko nochmals erhöht. Deswegen werden in einem solchen Szenario, das mittelfristig nicht nur in Japan bevorstehen könnte, Anlagen einen Vorteil bieten, die einer Marktpreisbildung unterliegen. Dies gilt natürlich auch für Immobilien und Edelmetalle, aber insbesondere für Aktien und Anleihen. Deswegen kann einer der Erfolgsfaktoren sein, das vorhandene Vermögen bzw. neu erfolgende Anlagen möglichst breit über die verschiedenen Anlageklassen zu streuen.

Natürlich ist es dann nicht sinnvoll, diese Streuung erst zu beginnen, wenn eine Restrukturierung von Schulden unmittelbar bevorsteht, sondern diese möglichst frühzeitig einzuleiten. Schließlich sind die Schulden des einen das Vermögen des anderen. Unser Vorgehen in der DVAM-Vermögensverwaltung ist, neben dem Schwerpunkt bei erstklassigen Unternehmensanleihen und Aktien nun laufende Erträge sukzessive in das Edelmetall Silber umzuschichten. Dies ist interessant, da Silber – ebenso wie Gold – einen Wertaufbewahrungsmittel ist, aber über Gold hinaus eine wesentlich stärkere industrielle Verwendung findet. Des Weiteren ist Silber klassischerweise ein Inflationsindikator, sodass mit dem Edelmetall unterschiedliche Anlageszenarien abgebildet werden können. Da diese Anlage aber auch stärkeren Schwankungen unterliegen kann, ist es nur interessant, solche Transaktionen mit einem mittel- bis langfristigen Anlagehorizont zu tätigen. Aber auch dann sollte keine Einmalanlage erfolgen, sondern ein Silberbestand sukzessive aufgebaut werden. Genau aus diesem Grund wird innerhalb der DVAM-Vermögensverwaltung laufender Ertrag sukzessive umgeschichtet. In einer langfristigen Betrachtung kann durch dieses Vorgehen ein umfangreicher Vermögenspuffer aufgebaut werden, der bei einer Restrukturierung von Verbindlichkeiten, die immer zu einer Vermögensminderung führen würden, kompensiert werden kann. Das Gesamtvolumen der Umschichtung laufender Erträge in Silber sollte allerdings bestimmte Vermögensgrenzen nicht überschreiten, um den Diversifikationsgedanken dauerhaft aufrechtzuerhalten.

Einfache Begründungen sind häufig gefährlich: Gold könnte auch einfach überbewertet sein.

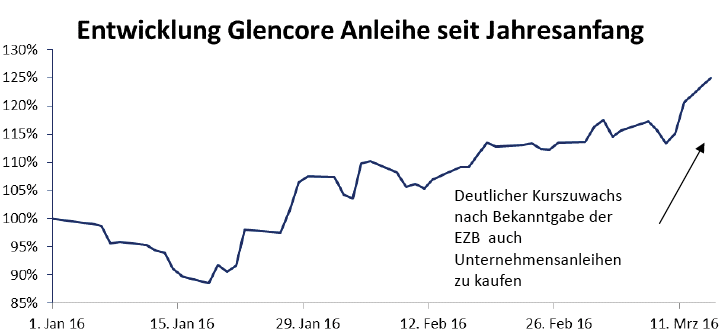

So kann man von einer Preiserholung im Rohstoffbereich bspw. auch durch Investitionen in Aktien und Anleihen von rohstoffnahen Konzernen profitieren. Dies zeigt die Entwicklung einzelner Anleihen des weltgrößten Rohstoffhändlers Glencore sehr deutlich, die seit Jahresanfang 2016 teilweise mehr als 30 % an Wertzuwachs zu verzeichnen haben. Besonders eindrucksvoll wird damit die Behauptung widerlegt, im Anleihebereich könne man kein Geld verdienen. Hierfür ist unabhängige Expertise erforderlich, die im Finanzsektor von immer weniger Marktteilnehmern angeboten wird.

Wie die DVAM GmbH als einer der führenden unabhängigen Vermögensverwalter in Deutschland vorgeht, zeigt ein stückweit unser wöchentlich per Mail erscheinender DVAM-Finanzmarkt-Newsletter, den BDC-Mitglieder für drei Monate kostenlos unter info@dv-am.de anfordern können.

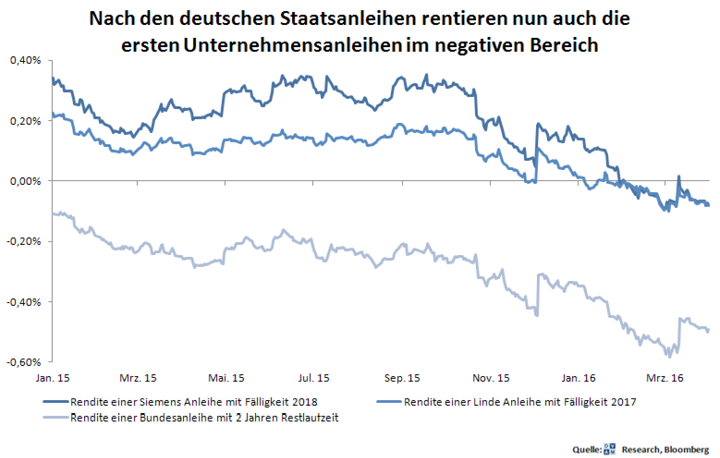

Abb. 3: Quelle DVAM Research, Bloomberg