Das für viele überraschende Votum der britischen Bevölkerung für einen Austritt aus der EU sorgt für große Verunsicherung. Neben den politischen Verwerfungen drohen eine Rezession in Großbritannien und eine tiefgreifende Veränderung der europäischen Finanzarchitektur. Schließlich ist London das Finanzzentrum Europas. Dies wird zu Verlusten führen und wieder Anleger treffen, die auf besondere Sicherheit setzen wollten.

Mit dem Finanzplatz London rücken ebenfalls Investmentbanken in den Fokus, die mit komplexen Finanzinstrumenten immer wieder Auslöser von Krisen waren. Deswegen scheint Sorge um die Entwicklungen dort nicht angebracht. Die drohende Rezession, unter der die gesamte britische Wirtschaft leiden könnte, scheint wesentlich größere Auswirkungen zu haben. Nun haben deutsche Anleger – und insbesondere konservativ ausgerichtete Investoren – allerdings nicht in Großbritannien investiert. Selbst Staatsanleihen wurden dort mit Blick auf das Währungsrisiko und die geringe Zinsdifferenz nur selten gekauft. Deswegen scheinen die zwischenzeitlichen Verwerfungen an den Kapitalmärkten viele Anleger nicht zu betreffen. Entsprechend entspannt waren viele Anleger nach Bekanntgabe des Ergebnisses des Referendums, obwohl der Dax über 1.000 Punkte fiel und die US-Rendite für zehn Jahre laufende Staatsanleihen ein historisches Tief erreichte. Dies schien das historische Ereignis sehr schnell zu relativieren. Schließlich hatte sich „nur“ die Bevölkerung eines international – insbesondere ohne den dort dominierenden Finanz- und Immobiliensektor – wirtschaftlich mäßig bedeutetes Land entschieden, einen gemeinsamen Wirtschaftsraum zu verlassen. Die Auswirkungen auf die Weltwirtschaft dürften tatsächlich überschaubar sein. Deswegen hat es im Zuge der recht schnell einsetzenden Markterholung nicht lange gedauert, bis erste Stimmen aufkamen, dass der Brexit nicht so schlimm sei. Schließlich könne Großbritannien ähnlich wie Norwegen Teil der Europäischen Wirtschaftsgemeinschaft bleiben.

Wirtschaftspolitisch betrachtet ist diese Einschätzung ebenso falsch wie gefährlich. Der Austritt Großbritanniens ist in einer zunehmend auf Freihandel setzenden Weltwirtschaft primär kein wirtschaftliches Problem. Hier kann man sich an bestehende Abkommen anlehnen, ohne allerdings das Signal auszusenden, dass ein Austritt aus der EU ohne Folgen bleibt. Deswegen ist der Vergleich mit Norwegen und einer Zugehörigkeit zur EWG äußerst kritisch. So könnten die ohnehin schon großen Fliehkräfte in Europa noch weiter an Kraft hinzugewinnen und noch schneller als erwartet die Eurozone unmittelbar erfassen. Es dauerte nicht lange, bis in anderen, teilweise zur Eurozone gehörenden Staaten über ein ähnliches Referendum diskutiert wurde.

Ein längerfristig ausbleibender Antrag auf einen Austritt Großbritanniens aus der EU könnte Europa vor größere Probleme stellen. Schließlich würde der Weg aus dem Euro einzelner Staaten am ehesten durch einen Austritt aus der EU möglich. Im Zuge der Griechenland-Rettung wurde dies verschiedentlich diskutiert. Nun würde aber nach einem Referendum in den Niederlanden oder Finnland nicht der Austritt eines wirtschaftlich und finanziell schwachen Partners drohen, sondern es wäre dann der Austritt eines (bonitäts)starken Landes aus dem gemeinsamen Währungsraum. In der Vergangenheit sind Währungsgemeinschaften stets am Austritt eines starken Partners gescheitert. Ein solches Szenario ist für die Eurozone nach dem Referendum in Großbritannien wesentlich wahrscheinlicher geworden.

Dies gilt umso mehr, weil sich durch diese Entwicklung die Gewichte in Europa unter der Führung Frankreichs stärker in den Süden verschieben werden. Schließlich scheidet mit Großbritannien der drittgrößte Nettozahler aus der EU aus. Damit wird die nordeuropäische Stabilitätspolitik, die in den Euro-Schuldenstaaten keine nachhaltigen Wachstumserfolge erzielte, sehr schnell aufgegeben werden. Schuldenmachen wird wieder zum Modetrend. Dies ist Wasser auf die Mühlen der Europa-Kritiker in Finnland, den Niederlanden, aber auch in Deutschland. Entsprechend wird sich der bestehende Riss in der Eurozone vertiefen.

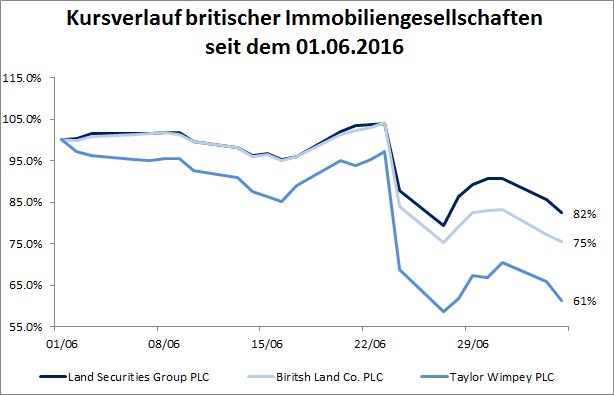

Auf diese Entwicklungen kann man sich gut einstellen, weil sich das beschriebene Szenario über einige Jahre hinziehen wird. Die zwischenzeitliche Panik an den Aktienmärkten war – mit Ausnahme der Banktitel und einiger weiterer Unternehmen mit starken britischen Verbindungen – übertrieben. Vielmehr hätte es in einem anderen Segment viel größere Panik geben müssen: Der Bereich der Immobilien leidet unter den möglichen Folgen eines Brexits schon jetzt. Wenn Banken und teilweise auch Unternehmen London verlassen, sinken die erzielbaren Mieten und Preise für Wohn- und vor allem Gewerbeimmobilien. Dies traf die britischen Immobilienaktien mit einem mehrtägigen Abschwung, bei dem der Tiefpunkt noch nicht erreicht ist.

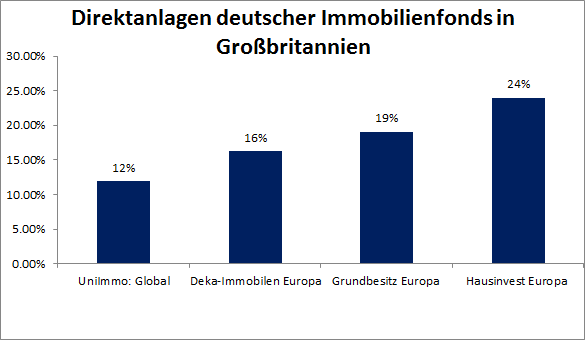

Viel entscheidender für Anleger in Deutschland sind Immobilienfonds, die von Banken und Sparkassen als „Rettung“ im Niedrigzinsumfeld verkauft werden. Ob es bei Anleihen wirklich in der Breite keine Zinsen gibt, darf hinterfragt werden. Entscheidend ist, dass Immobilienfonds keine Alternative sind, sondern zu den risikoreichsten Anlagen im beaufsichtigten deutschen Kapitalmarkt zählen. Daran haben auch verschiedene Gesetzesänderungen seit 2008 nichts geändert. Schließlich sind nahezu alle in Deutschland verfügbaren Immobilienfonds mit internationaler Ausrichtung durchschnittlich zu 20 Prozent in Großbritannien investiert. Hier ist die Annahme temporärer Preisrückgänge von 20 Prozent im Vergleich zu den Rückgängen bei Immobilienaktien eher als moderat zu bezeichnen. Rechnet man dies auf einen durchschnittlichen Immobilienfonds um, droht hier ein Wertverlust von 5 Prozent. Dies ist für eine oft als absolut sicher verkaufte Anlage ein hoher Wert, der vielfach bei dem 2,5-fachen der jährlichen Ausschüttung liegt.

Betrachtet man dies nun aus Anlegersicht mit einer Anlage von 500.000 Euro in offenen Immobilienfonds, stand schon mit dem Kauf nicht mehr die vollständige Summe zur Verfügung. Banken und Sparkassen setzen selbst bei hohen Anlagesummen und institutionellen Kunden immer noch Ausgabeaufschläge durch, die einfach nicht mehr zeitgemäß sind. Deswegen ist es kein Verhandlungserfolg, wenn sich der Ausgabeaufschlag auf 2,5 Prozent halbiert. Dennoch unterstellen wir dies in dem Beispiel. Es werden also 487.500 Euro angelegt. Mittelbar ist der Anleger in einem Volumen von 97.500 Euro in Großbritannien investiert. Kommt es nun zu der Bewertungskorrektur um 20 Prozent und einem weiteren Rückgang des Britischen Pfunds um 8 Prozent, sinkt das im offenen Immobilienfonds investierte Kapital auf rund 460.000 Euro. Der Wertverlust beträgt 7,9 Prozent. Das Kreditinstitut und die Fondsgesellschaft haben aber dennoch verdient. Der Anleger benötigt vermutlich vier bis fünf Jahre, um das Ursprungskapital zu erreichen, während Fondsgesellschaft, Bank oder Sparkasse in diesem Zeitraum 40.000 Euro an dem Geschäft verdient haben.

Das Geld ist also nicht weg, es hat nur jemand anderes. Um dies zu vermeiden, sollten Anleger sich besser unabhängig beraten lassen und auf eine starke Diversifizierung Ihres Vermögens achten. So wenig wie die Antwort im aktuellen Umfeld in Immobilien zu finden ist, so wenig wird nur die Anlage in Aktien oder Edelmetallen erfolgreich sein. Ein richtiger Schritt ist jetzt aber, offene Immobilienfonds konsequent zu verkaufen, solange sich die Verlustrisiken noch nicht materialisiert haben. Für den Verkaufserlös bieten sich weiterhin gute und vielfach wesentlich sichere Lösungen.

Wie die DVAM GmbH als einer der führenden unabhängigen Vermögensverwalter in Deutschland vorgeht, zeigt ein stückweit unser wöchentlich per Mail erscheinender DVAM-Finanzmarkt-Newsletter, den BDC-Mitglieder für drei Monate kostenlos unter info@dv-am.de anfordern können.