01.08.2014 BDC|Spektrum

BDC-Haftpflichtversicherung im Verlauf

Rückblick: Kooperation mit der Ecclesia Gruppe

Seit 2008 liegt die Betreuung des BDC-Rahmenvertrags zur Berufshaftpflichtversicherung mit dem BDC-Versicherungsservice in den Händen der Ecclesia Gruppe.

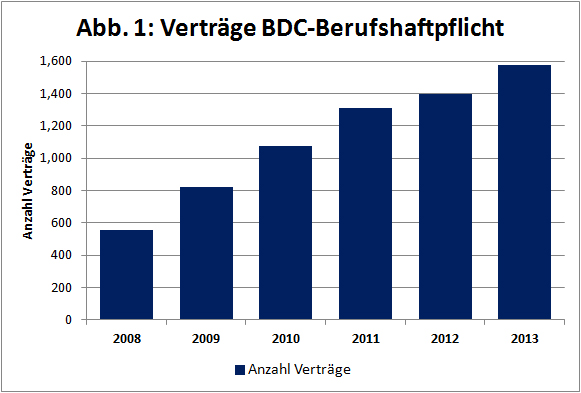

Dank zahlreicher, gemeinsam mit dem BDC erarbeiteter Maßnahmen konnten die Rahmenvertragsprämien bisher weitgehend stabil gehalten werden. So ist es in den vergangenen Jahren erfreulicherweise gelungen, eine große Anzahl von Ärztinnen und Ärzten des Fachgebiets Chirurgie von der Dienstleistung und den Konditionen des BDC-Versicherungsservice‘ zu überzeugen. Innerhalb der letzten fünf Jahre ist die Anzahl der Verträge, die zu den Konditionen des Rahmenvertrags abgeschlossen wurden, um rund eintausend Neuverträge gestiegen.

Abb. 1: Verträge BDC-Berufshaftpflicht

Beobachtung: Schadenverlauf und Reservesetzung

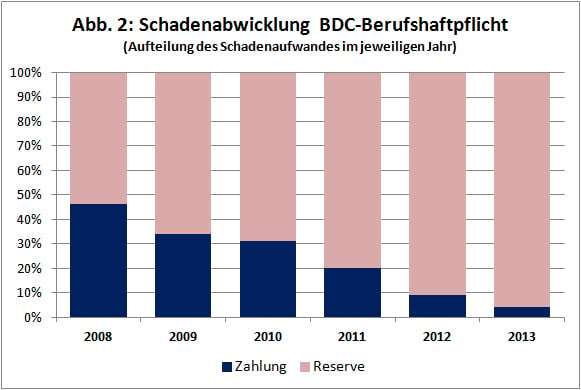

Schäden in der Haftpflichtversicherung werden häufig über einen sehr langen Zeitraum abgewickelt. Im Durchschnitt sind nach vier Jahren noch über 70 % aller Schadenaufwände Schätzungen, also noch nicht gezahlt (Schadenreserve). Woher resultiert dieser Effekt?

Nach Eintritt und Meldung eines Schadens legt der Versicherer eine Schadenreserve an. Dabei bewertet der Versicherer die Schadenschilderung und das Schadenbild, um die voraussichtliche Schadenhöhe zu schätzen. Erst nach Bearbeitung aller den Schaden betreffender Zahlungsvorgänge wird die Schadenakte geschlossen und die Reserve aufgelöst.

Ein vereinfachtes Beispiel: Im Jahr 2008 wird ein 47-jähriger Erwerbstätiger aufgrund eines Behandlungsfehlers so schwer geschädigt, dass er pflegebedürftig wird. Der Schadenfall wird umgehend gemeldet und mit einer Summe von 2 Mio. € „reserviert“. Noch im selben Jahr erhält der Geschädigte zunächst 200.000 € Schmerzensgeld. Am Ende des Jahres 2008 beträgt die Reserve somit noch 1,8 Mio. €. In den darauffolgenden Jahren wird dem Geschädigten ein Verdienstausfall von 100.000 € pro Jahr zugestanden. Die Reserve verringert sich daher jährlich um diese Summe, während der Zahlungsanteil steigt. Im Alter von 65 Jahren geht der Geschädigte in Rente. Der Schaden ist zu diesem Zeitpunkt voll ausbezahlt und die Reserve entspricht dem Wert 0.

In der Versicherungssprache spricht man von der „Abwicklung eines Schadenfalls“. Weitere Heilbehandlungs-, Pflege- und Schmerzensgeldkosten sind in diesem Beispiel nicht berücksichtigt.

Da im Prinzip jeder Schaden – trotz individueller Unterschiede – in dieser Form abgewickelt wird, lässt sich die Tendenz der kontinuierlich steigenden Zahlungsanteile auch im Gesamtbestand betrachten, wie die Grafik Schadenabwicklung veranschaulicht. Wann sich Reserven auflösen, hängt maßgeblich von der Lebensdauer der oder des Geschädigten ab.

Abb. 2: Schadenabwicklung BDC-Berufshaftpflicht

Schadenmanagement: Stabilität und Versicherbarkeit erhalten

Als Versicherungsmakler stehen wir mit dem BDC-Versicherungsservice unseren Kundinnen und Kunden nicht nur bei der Risikoermittlung, Vertragsgestaltung und -betreuung zur Seite. Mit der aktiven Begleitung von Schadenfällen durch Mitarbeitende unserer hauseigenen Schadenabteilung stellen wir zudem sicher, dass die Interessen der BDC-Mitglieder gegenüber Anspruchstellern und Versicherern auch im Schadenfall gewahrt werden.

Mit unserem Schadenmanagement verknüpfen wir Merkmale aus Betreuung, Steuerung (Analyse und Kontrolle des Schadenverlaufs) sowie Prävention.

Betreuung

Zu unserer Betreuung im Schadenfall gehört, dass wir den entscheidungserheblichen Sachverhalt ermitteln, um das Schadengeschehen (bestenfalls) vollständig aufzuklären. Dabei geben wir den BDC-Mitgliedern einen festen Ansprechpartner an die Hand, der, wenn möglich, auch für persönliche Gespräche mit den Beteiligten vor Ort bereitsteht. So können BDC-Mitglieder im Schadenfall durch unsere Unterstützung mit Versicherern und Rechtanwälten der Gegenseite juristisch auf Augenhöhe kommunizieren.

Durch die Steuerung von Kommunikationsprozessen tragen wir dazu bei, unnötige Verzögerungen bei der Schadenaufnahme und -bearbeitung zu vermeiden. Auch wenn es „hart auf hart“ kommt, etwa wenn strafrechtliche Vorwürfe im Raum stehen oder wenn die Medien in das Geschehen involviert sind, stehen wir mit unserem Know-how für ein schnelles und abgestimmtes Handeln bereit.

Steuerung

Als Voraussetzung für strategisches Handeln analysieren wir zunächst den Schadenverlauf. Unsere Schadenabteilung überprüft die vom Versicherer gesetzten Reserven in regelmäßigen Abständen auf ihre Stichhaltigkeit. Diese Kontrolle dient dem Zweck, dass die Reserven, die der Versicherer aufbaut, realistisch bleiben, also weder übermäßig vorsichtig noch überzogen kalkuliert sind, was die Verträge unnötig belasten würde. Auf diese Weise lässt sich sprunghaften Prämienerhöhungen oder auch Schadenverlaufskündigungen vorbeugen.

Bei jährlichen Gesprächen mit dem BDC informieren wir über den Verlauf der Rahmenverträge. Auch mit den Versicherern stehen wir kontinuierlich im Dialog, um auftretende Probleme bei Schadenverläufen möglichst frühzeitig zu erkennen und gegensteuernde Maßnahmen ergreifen zu können. Diese offene Kommunikation hilft bei der Stabilisierung des Rahmenvertragsverlaufs.

Prävention

Durch die Analyse des Schadenverlaufs können wir Besonderheiten erkennbar machen und damit eine Grundlage für Präventionsmaßnahmen schaffen. Das bedeutet für versicherte Ärztinnen und Ärzte, dass sie aktiv und individuell Einfluss nehmen können, um die Patientensicherheit in ihren Behandlungsprozessen zu verbessern. Der Präventionsgedanke kommt zum einen den Patientinnen und Patienten zugute, zum anderen leistet er einen positiven Beitrag zur Versicherbarkeit des Behandlungsrisikos. Über unsere Erkenntnisse berichten wir regelmäßig, beispielsweise im Rahmen der Reihe Safety Clips in Passion Chirurgie.

Der BDC-Rahmenvertrag im Marktvergleich

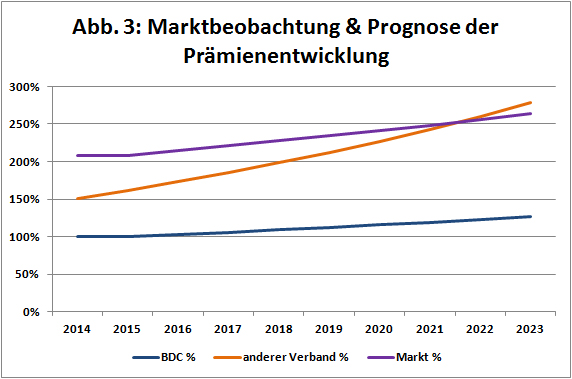

Gegenüber anderen Rahmenvertragslösungen stellen sich die BDC-Konditionen als absolut wettbewerbsfähig dar. Ein Vergleich von Vertrags- und Angebotskonditionen (Markterhebung mit einer Stichprobe von zehn Chirurginnen und Chirurgen zu denen Angebotsalternativen verglichen wurden) ergab, dass der Rahmenvertrag des BDC zur Berufshaftpflichtversicherung für Chirurginnen und Chirurgen mit Abstand das beste Preis-Leistungs-Verhältnis am Markt bietet. Der Rahmenvertrag eines anderen Berufsverbandes für Ärztinnen und Ärzte der Chirurgie (Stichprobe) lag zum Vergleichszeitpunkt preislich etwa 50 % über den BDC-Konditionen.

Im Klartext: Die BDC-Rahmenvertragskonditionen bieten deutlich preiswerteren Versicherungsschutz als andere, am Versicherungsmarkt erhältliche Heilwesen-Versicherungstarife für Chirurginnen und Chirurgen. Dies gilt insbesondere für niedergelassene Ärztinnen und Ärzte der Chirurgie die ambulant-operativ tätig sind, sowie für ambulant-konservativ tätige.

Herkömmliche, am Versicherungsmarkt erhältliche Heilwesen-Versicherungstarife bieten in der Regel eine Deckungssumme von 5 Mio. € pauschal für Personen- und Sachschäden. Dieser Betrag steht im Regelfall zweimal pro Jahr zur Verfügung (Maximierung). Analysen der Schadendatenbank des BDC-Versicherungsservice legen jedoch nahe, dass eine Deckungssumme von 5 Mio. € bei Großschäden zukünftig nicht ausreichen könnte.

Um zu gewährleisten, dass der Versicherer Schadenersatz in ausreichender Höhe leistet, wurde für den BDC-Rahmenvertrag standardmäßig eine Deckungssumme über 6 Mio. € pauschal für Personen- und Sachschäden verhandelt, die bei Bedarf dreimal im Jahr ausgezahlt werden kann (dreifach maximiert). Die Summe lässt sich – gegen 15 % Prämienzuschlag – auf 7,5 Mio. € erhöhen. Vor dem Hintergrund unserer Schadenerfahrungen und der zukünftig zu erwartenden Schadenentwicklung empfehlen wir diese erhöhte Deckungssummenvariante. Auch Summen über 7,5 Mio. € sind über den BDC-Rahmenvertrag vereinbar.

Für die unten abgebildete Prognose haben wir die Deckungsvariante mit 7,5 Mio. € zum Vergleich herangezogen.

In der Haftpflichtversicherung – so auch im Rahmen der BDC-Rahmenvertragskonditionen – ist bedingungsgemäß eine regelmäßige Beitragsangleichung vorgesehen, sofern sich Änderungen bei den Schadenzahlungen ergeben haben.

Ein Auszug aus den Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V.:

„Ein unabhängiger Treuhänder ermittelt jährlich mit Wirkung für die ab dem 1. Juli fälligen Beiträge, um welchen Prozentsatz sich im vergangenen Kalenderjahr der Durchschnitt der Schadenzahlungen aller zum Betrieb der Allgemeinen Haftpflichtversicherung zugelassenen Versicherer gegenüber dem vorvergangenen Jahr erhöht oder vermindert hat. Den ermittelten Prozentsatz rundet er auf die nächst niedrigere, durch fünf teilbare ganze Zahl ab. […]

Im Falle einer Erhöhung ist der Versicherer berechtigt, im Falle einer Verminderung verpflichtet, den Folgejahresbeitrag um den sich aus Ziff. 15.2 ergebenden Prozentsatz zu verändern (Beitragsangleichung).“

Versicherern wie Versicherungsnehmenden gibt die regelmäßige Beitragsangleichung die Chance, Schadenentwicklungen frühzeitig in ihrer Kalkulation zu berücksichtigen. Sie trägt zudem dazu bei, plötzliche – mitunter enorme – Beitragssprünge aufgrund verfehlter Trendbeobachtung in der Schadenentwicklung zu vermeiden.

Treuhänderisch ermittelt, lag der Prozentsatz der Beitragsangleichung in den zurückliegenden drei Jahren durchschnittlich bei 3 % pro Jahr, wobei aufgrund der Rundungsregel die tatsächlichen Beitragsangleichungen stets 0 % bzw. 5 % betrugen. Einzig im Jahr 2013 hat der Treuhänder einmalig mit 10 % einen höheren Wert ermittelt.

Der unten abgebildeten Prognose-Grafik haben wir den durchschnittlichen Trend von 3 % zugrunde gelegt. Ebenfalls in der Darstellung berücksichtigt wurde die Beitragsangleichung zum 01.07.2014, die mit 0 % bereits feststeht.

Im Gegensatz zu den BDC-Vertragskonditionen weist der Rahmenvertrag eines anderen Berufsverbands für Ärztinnen und Ärzte der Chirurgie die Besonderheit auf, dass es keine bedingungsgemäße Beitragsangleichungsklausel gibt. Was zunächst gut klingt, erweist sich bei näherem Hinsehen als Pferdefuß, denn stattdessen ist eine feste, regelmäßige Beitragssteigerung von 7 % vorgesehen. Nimmt man die oben genannte Statistik als Benchmark, liegen die fix vereinbarten Erhöhungen beim Rahmenvertrag des Alternativverbands 4 % über den eigentlichen Schadenbedarfssteigerungen. Man kann sie daher mit Fug und Recht als verdeckte Preissteigerungen bezeichnen.

Abb. 3: Marktbeobachtung & Prognose der Prämienentwicklung

Sie sind BDC-Mitglied und haben noch keinen Haftpflichtversicherungsschutz über Ihren Berufsverband? Profitieren Sie von einem marktführenden Versicherungsschutz, qualifiziertem Schadenmanagement und starken, stabilen Versicherungspartnern.

Autoren des Artikels

Marcel Nunne

Leiter Geschäftsfeld Ambulantes GesundheitswesenEcclesia Versicherungsdienst GmbHBDC-Versicherungsservice kontaktierenDr. med. Jörg Ulrich Ansorg

GeschäftsführerBerufsverband für Orthopädie und Unfallchirurgie (BVOU) e. V.ehem. BDC-GeschäftsführerStraße des 17. Juni 106–10810623Berlin kontaktierenWeitere aktuelle Artikel

14.12.2022 BDC|News

Editorial: Frohe Festtage

Zur Ausgabe Leitbild und Programmatik des BDC 12/QIV/2022 Liebe Leserinnen

01.12.2022 BDC|News

Was bedeutet das neue Leitbild für das Referat Niedergelassene?

Als Vertragsärztinnen und Vertragsärzte sind wir immer mehr auf eine gedeihliche Zusammenarbeit mit den Kolleginnen und Kollegen aus den Krankenhäusern angewiesen. Der Bedeutung dieser Kooperation bewusst, hat der BDC im neuen Leitbild unter Punkt sieben folgerichtig festgehalten: „Der BDC unterstützt sektorenübergreifend eine stetige Verbesserung der medizinischen Versorgungsstrukturen.“ Dazu gehört eine novellierte Notfallversorgung ebenso wie die Integration der vertragsärztlichen Bedarfsplanung und der Krankenhausplanung der Länder.

02.11.2021 Akademie aktuell

BDC|Akademie veröffentlicht Jahresprogramm 2022

Die Deutsche Akademie für Chirurgische Fort- und Weiterbildung des BDC bietet auch für das Jahr 2022 wieder ein umfassendes Programm an und lädt alle Interessierten herzlich zur Teilnahme an den vielfältigen Veranstaltungen ein.

16.05.2021 BDC|News

2021: Silbernadelehrung für 442 Mitglieder

In diesem Jahr bekommen 442 BDC-Mitglieder eine Silbernadel anlässlich ihrer 25-jährigen Mitgliedschaft. Der BDC bedankt sich für das langjährig entgegengebrachte Vertrauen!

Korrespondierende:r Autor:in

Marcel Nunne

Leiter Geschäftsfeld Ambulantes GesundheitswesenEcclesia Versicherungsdienst GmbHBDC-Versicherungsservice

Lesen Sie PASSION CHIRURGIE!

Die Monatsausgaben der Mitgliederzeitschrift können Sie als eMagazin online lesen.