01.07.2014 Versicherungsschutz

Erweiterte Vermögensschaden-Haftpflichtversicherung für MVZ

Besondere Leistungen, besondere Risiken – besondere Absicherung

Immer häufiger schließen sich Vertragsärzte und -ärztinnen in Medizinischen Versorgungszentren (MVZ) zusammen. Die bedeutendsten Rechtsformen sind GmbH und GbR. In einer MVZ-GmbH treten Ärztinnen und Ärzte mitunter nicht nur als Leistungserbringer auf, sondern sind häufig gleichzeitig Mitglieder der Geschäftsführung (Organstatus) – sofern sich die Geschäftsführung, wie ebenfalls in vielen MVZ der Fall, nicht aus nichtärztlichen kaufmännischen (Fremd-)Mitgliedern zusammensetzt.

GmbH-Geschäftsführer/innen haften umfangreich mit ihrem Privatvermögen (§ 43 Abs. 1GmbHG) und unterliegen zudem einer verschärften Beweislast. In einem Haftungsprozess müssen sie darlegen und erforderlichenfalls beweisen, dass sie ihrer Sorgfaltspflicht genügt haben oder sie kein Verschulden trifft. Damit obliegt ihnen die Beweislast für die fehlende Pflichtwidrigkeit. Ferner müssen sie nachweisen, dass der etwaig bestehende unternehmerische Ermessensspielraum eingehalten wurde. Den Entlastungsbeweis zu führen, ist häufig ein außerordentlich schwieriges Unterfangen.

Neben außenstehenden Dritten (z. B. KVen, Krankenkassen, Finanzbehörden, Wettbewerbern, Patientinnen und Patienten) sind als potenzielle Anspruchsstellende die MVZ-GmbH selbst oder ihre Gesellschafter denkbar.

Die Tätigkeit als Organmitglied einer MVZ-GmbH oder als geschäftsführender Gesellschafter einer GbR bringt erhebliche „neue“ Haftungsrisiken aus dem Bereich der kaufmännischen Tätigkeit mit sich, die neben das „klassische“ Ärzteregress-Risiko treten.

EVH-MVZ – am Versicherungsmarkt einzigartig

Exklusiv für BDC-Mitglieder: Mit dem Abschluss der Erweiterten Vermögensschaden-Haftpflichtversicherung für Medizinische Versorgungszentren (EVH-MVZ) können Verbandsmitglieder sich umfassend gegen Vermögensschadenrisiken absichern. Hervorgegangen aus der EVH, einem bewährten Spezialprodukt für Krankenhäuser, das die Ecclesia Gruppe als Kooperationspartner des BDC entwickelt hat, ist die EVH-MVZ auf die besonderen Bedürfnisse von MVZ zugeschnitten.

Der Schutz der EVH-MVZ ist am Versicherungsmarkt einzigartig und nur über den BDC-Versicherungsservice oder die Ecclesia Gruppe erhältlich.

Wer ist versichert?

Sämtliche Mitarbeitende des MVZ (haupt-, neben- und ehrenamtlich) sind im Rahmen einer Grunddeckung versichert. Dazu gehören auch Vertragsärzte/-ärztinnen und deren Mitarbeitende, unabhängig vom Rechtsgrund ihrer Mitarbeit beim MVZ.

Für Organmitglieder und leitende Mitarbeitende des MVZ (z. B. ärztliche bzw. kaufmännische Leiter/Leiterinnen ohne Organstatus) steht ein erweiterter Schutz zur Absicherung von Spitzenschäden zur Verfügung. Die Leitenden verfügen in der Regel über größere Entscheidungsspielräume als andere Mitarbeitende, sodass Schäden, die sie verursachen, im Regelfall gravierende Auswirkungen haben.

Was ist versichert?

- Absicherung des kaufmännischen und administrativen Bereichs

Versichert sind Vermögensschäden des MVZ selbst (Eigenschäden), d.h. Vermögenseinbußen, etwa aus dem Verwaltungsbereich (z. B. überhöhte Personalkostenabrechnungen, zu niedrige Leistungsabrechnung) oder aus dem kaufmännischen Bereich (z. B. Fehlkalkulationen).

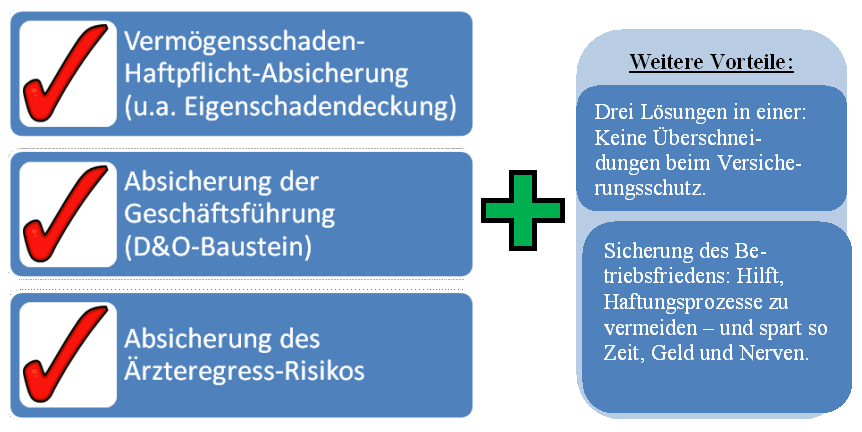

Bei einem Eigenschaden erübrigt sich die Inanspruchnahme von versicherten Personen durch das MVZ: Das geschädigte MVZ kann sich mit der Bitte um Schadenausgleich direkt an den Versicherer wenden. Auf diese Weise lassen sich zeitraubende – und mitunter rufschädigende – Haftungsprozesse gegen eigene Mitarbeitende/Organe vermeiden. Das Vorhandensein einer EVH-MVZ kann also auch ein nicht zu unterschätzender Vorteil für den Betriebsfrieden sein.

Darüber hinaus besteht Versicherungsschutz für den Fall, dass das MVZ oder eine versicherte Person für einen Vermögensschaden von einem Dritten haftpflichtig gemacht wird (Drittschäden). - Inanspruchnahme versicherter Personen

Kommt es dennoch zu einer Inanspruchnahme einer versicherten Person (z. B. wegen des Vorwurfs einer unternehmerischen Fehlentscheidung), gewährt der Versicherer den in Anspruch genommenen Personen gleichwohl Versicherungsschutz (ebenso wie bei Drittschäden). Das heißt: Der Versicherer tritt nunmehr an die Seite der in Anspruch genommenen Person und prüft die Berechtigung der geltend gemachten Ansprüche. Wird die Haftung bejaht, stellt der Versicherer die in Rede stehende Person von der Haftung im Rahmen der Bedingungen frei. Ist keine Haftung gegeben, sorgt der Versicherer in diesem Rahmen für eine Anspruchsabwehr.

Der Abschluss einer EVH-MVZ macht eine separate D&O-Versicherung (Directors & Officers) überflüssig. Bei klassischen D&O-Deckungen greift der Versicherungsschutz nur, wenn Organe in Anspruch genommen werden. Die EVH-MVZ macht eine Inanspruchnahme als Voraussetzung für den Erhalt von Versicherungsschutz überflüssig – ein enormer Vorteil. - Absicherung des Ärzteregress-Risikos

Nicht selten sind MVZ Regressansprüchen ausgesetzt, z. B. wenn eine Wirtschaftlichkeitsprüfung in der vertragsärztlichen Versorgung Unstimmigkeiten ergeben hat, wie etwa Falschabrechnungen mit den Kassenärztlichen Vereinigungen, unwirtschaftliche Verordnungsweisen oder Budgetüberschreitungen. Derartige Ansprüche sind über die EVH-MVZ abgesichert.

Zusätzlich besteht Versicherungsschutz für den Fall, dass Ansprüche wegen einer fahrlässigen Verletzung der Verschwiegenheitspflicht gestellt werden.

Warum gerade die EVH-MVZ?

Die EVH-MVZ sichert nicht nur das MVZ umfangreich gegen Vermögensschäden ab, sie schützt auch die Geschäftsführung bei persönlichen Inanspruchnahmen umfassend vor Vermögenseinbußen.

Weil aber zugleich die persönliche Inanspruchnahme der Geschäftsführung nicht zwingende Voraussetzung für das Vorhandensein von Versicherungsschutz ist, lassen sich mit der EVH-MVZ auch Haftungsprozesse umgehen. Der Abschluss der EVH-MVZ kann also entscheidend dazu beitragen, den Betriebsfrieden zu sichern und einer möglichen negativen Presseberichterstattung im Zusammenhang mit öffentlichkeitswirksamen Prozessen vorzubeugen. Kurz: Diese Absicherung spart Zeit, Geld und Nerven.

3-in-1 – eine rundum sinnvolle Absicherung

Die EVH-MVZ ersetzt gleich drei klassische Versicherungen – garantiert überschneidungsfrei:

- D&O-Versicherung

- Vermögensschaden-Haftpflichtversicherung

- Ärzteregressversicherung

Interessiert? Der BDC-Versicherungsservice steht Ihnen gerne mit weiteren Infos zur EVH-MVZ zur Verfügung.

Nunne M. Erweiterte Vermögensschaden-Haftpflichtversicherung für MVZ. Passion Chirurgie. 2014 Juli; 4(07): Artikel 06_01.

Autor des Artikels

Marcel Nunne

Leiter Geschäftsfeld Ambulantes GesundheitswesenEcclesia Versicherungsdienst GmbHBDC-Versicherungsservice kontaktierenWeitere Artikel zum Thema

01.04.2022 Versicherungsschutz

Teil 3: Unerwarteter Tod des Praxisinhabers – Zuerst den Patientenstamm sichern!

Wenn ein Praxisinhaber plötzlich stirbt, ist dies für die Hinterbliebenen und die Menschen, die mit dem Praxisinhaber oft jahrelang zusammengearbeitet haben, ein immenser Verlust und großer Schock. Trotz aller Trauer sollte die Frage, wie es nun mit der Praxis weitergeht, aber schnell geklärt werden, und zudem ist schnelles Handeln leider zwingend erforderlich.

01.12.2021 Versicherungsschutz

Teil 2: Fallbeispiel – Wenn ein Praxisinhaber plötzlich stirbt!

Der Fall: Gerade einmal vier Jahre haben Dr. S. und Dr. G. zusammen in ihrer chirurgischen Berufsausübungsgemeinschaft zusammengearbeitet, als Dr. G. unerwartet bei einem Verkehrsunfall stirbt. Durch den Schock des plötzlichen Verlustes ist sowohl den Erben als auch Dr. S. zunächst nicht bewusst, wie wenig Zeit für das Finden eines Nachfolgers für den verstorbenen Dr. G. verbleibt, soll der Praxiswert nicht massiv leiden.

01.11.2021 Versicherungsschutz

Teil 1: Konkrete Tipps für den traurigen Fall der Fälle – Praxisabsicherung im Todesfall

Der plötzliche Tod eines Praxisinhabers erfordert oft ein schnelles, zielstrebiges Handeln, wenn es darum geht, den Praxisablauf aufrechtzuerhalten. Denn an einer funktionierenden Praxis liegt nicht nur den Erben: Die Angestellten fürchten um ihre Arbeitsplätze und die Patienten fragen sich, wie es mit ihrer Gesundheitsversorgung weitergeht.

25.04.2020 Versicherungsschutz

Betriebliche Altersvorsorge – was jetzt zu beachten ist

Experten von Ecclesia med nehmen Stellung zu Fragen bzgl. der betrieblichen Altersvorsorge (bAV), die sich Arbeitgeber und Arbeitnehmer in der derzeitigen COVID-19-Pandemie stellen.

Lesen Sie PASSION CHIRURGIE!

Die Monatsausgaben der Mitgliederzeitschrift können Sie als eMagazin online lesen.