22.11.2017 BDC|News

BDC-Versicherungs-Service: Versicherungssummen in der Heilwesen-Haftpflicht

Die Entscheidung über die Höhe der Haftpflicht-Versicherungssumme ist oft gewagt. Sie hat in der Vergangenheit immer ausgereicht? Glück gehabt! Denn der isolierte Blick in die eigene Vergangenheit offenbart nur einen Bruchteil der Wahrheit. Bei der Beurteilung der Frage, welche Versicherungssumme angemessen ist, sind viele Aspekte zu beachten.

Wie häufig sind große Personenschäden?

Von 100 Heilwesenschäden entwickelt sich statistisch nur einer zum Großschaden. Und dieses eine Prozent bindet 65 Prozent der Schadenkosten. Zudem ist erst spät erkennbar, ob ein Schaden teuer wird oder günstig abzuwickeln ist. Dies kann z. B. an der zeitraubenden Klärung der Haftungsfrage liegen oder an Änderungen in der Entwicklung der Schadenkosten. Die Lebenserwartung der Geschädigten spielt ebenfalls eine große Rolle. Für den Nachkauf/die Aufstockung der Versicherungssumme ist es dabei nach Eintritt des Schadens zu spät.

Wie haben sich die Schadenkosten in der Vergangenheit entwickelt?

Die Schadenkosten sind in den vergangenen Jahren massiv gestiegen und liegen deutlich oberhalb der allgemeinen Preisentwicklung. Der mittlere jährliche Anstieg lag gemäß dem Gesamtverband der Deutschen Versicherungswirtschaft auch unter Berücksichtigung von Fallzahlsteigerungen und erhöhter Inanspruchnahme bei 7 Prozent. Ein Umstand, der insbesondere auf die längere Lebenserwartung schwer geschädigter Patienten zurückzuführen ist. Hinzu kommt die patientenfreundliche Rechtsprechung. Konnte ein schwerer Personenschaden in den 1980er Jahren noch mit 250.000 Euro abgefunden werden, betragen die Aufwendungen dafür heute durchaus 5 Mio. Euro und mehr. Abfindungen kommen oft nicht zustande, sodass lebenslange Rentenzahlungen geleistet werden müssen. Ein Schaden aus den 1980er Jahren, der sich noch immer in der Abwicklung befindet, schlägt mit den eingetretenen Kostensteigerungen zu Buche.

Die Schadenkosten sind in den vergangenen Jahren massiv gestiegen und liegen deutlich oberhalb der allgemeinen Preisentwicklung. Der mittlere jährliche Anstieg lag gemäß dem Gesamtverband der Deutschen Versicherungswirtschaft auch unter Berücksichtigung von Fallzahlsteigerungen und erhöhter Inanspruchnahme bei 7 Prozent. Ein Umstand, der insbesondere auf die längere Lebenserwartung schwer geschädigter Patienten zurückzuführen ist. Hinzu kommt die patientenfreundliche Rechtsprechung. Konnte ein schwerer Personenschaden in den 1980er Jahren noch mit 250.000 Euro abgefunden werden, betragen die Aufwendungen dafür heute durchaus 5 Mio. Euro und mehr. Abfindungen kommen oft nicht zustande, sodass lebenslange Rentenzahlungen geleistet werden müssen. Ein Schaden aus den 1980er Jahren, der sich noch immer in der Abwicklung befindet, schlägt mit den eingetretenen Kostensteigerungen zu Buche.

Anonymisierter Fall aus unserer Schadenbearbeitung

|

Schmerzensgeld |

500.000 € |

|

Häusliche Krankenpflege (18.000 €/Monat/Krankenkasse) |

5.168.488 € |

|

Pflegeaufwand (3.500 €/Monat) |

1.007.244 € |

|

Erwerbsschaden (2.500 €/Monat) |

531.960 € |

|

Materieller Schadenbedarf (Hausumbau etc.) |

200.000 € |

|

Gesamt |

7.407.652 € |

Was passiert, wenn die Versicherungssumme nicht ausreicht?

Der Versicherungsnehmer wird unter Umständen schon frühzeitig an den Schadenzahlungen sowie an den Kosten des Verfahrens beteiligt. Die Versicherungsbedingungen sehen diese Beteiligung auch dann schon vor, wenn die Versicherungssumme noch nicht verbraucht ist. Der Grundsatz lautet sinngemäß: Sind Rentenzahlungen zu leisten, deren Kapitalwert die Versicherungssumme übersteigt, wird die Rente nur im Verhältnis der Versicherungssumme zum Kapitalwert der Rente durch den Versicherer erstattet. Das heißt, der Versicherungsnehmer wird an den Rentenzahlungen von Beginn an beteiligt, wenn vorauszusehen ist, dass der Schadenfall die Versicherungssumme übersteigt. Eine Erstattung anfänglich vom Versicherungsnehmer geleisteter Gelder ist dann, wenn die Schadenaufwendungen letztlich doch unterhalb der Versicherungssumme bleiben, in den Bedingungen nicht vorgesehen.

Aus den genannten Gründen haben wir für den Rahmenvertrag des BDC eine Erhöhung der Basis-Versicherungssumme von 6.000.000 Euro auf 7.500.000 Euro prämienneutral vereinbart. Wir empfehlen für Mediziner mit invasivem Risikoprofil allerdings die Erhöhung der Versicherungssumme auf 10.000.000 Euro gegen einen Zuschlag von 10 Prozent, um auch für künftige Entwicklungen gewappnet zu sein.

Unsere Mitarbeitenden beraten Sie gerne individuell:

Wenn Sie Interesse haben, wenden Sie sich direkt an die Ecclesia-Gruppe über Telefon: 0800 603 603 0, Fax: 05231 603 6363 oder E-Mail bdc-versicherungsservice@ecclesia.de.

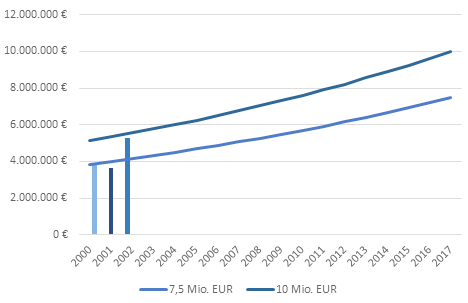

Abb. 1: Auswirkung der Inflation auf Großschäden Inflationsbereinigte Versicherungssummen bei unterstellter Schadenkostensteigerung auf Großschäden von 4 Prozent p.a.

Berkenkamp S: Versicherungssummen in der Heilwesen-Haftpflicht. Passion Chirurgie. 2017 November, 7(11): Artikel 07_03.

Autor des Artikels

Simon Berkenkamp

Dualer StudentEcclesia Versicherungsdienst GmbHAmbulantes GesundheitswesenWeitere aktuelle Artikel

19.06.2026 BDC|News

Neue Ausgabe PASSION CHIRURGIE: Neuer BDC-Vorstand & Kongressnachlese 2026

Die Chirurgie befindet sich im Wandel – und der BDC gestaltet ihn aktiv mit. In der Juniausgabe der Passion Chirurgie stellen wir Ihnen das neu gewählte BDC-Präsidium vor und verabschieden langjährige Mandatsträger, die den Verband entscheidend geprägt haben. Zudem blicken wir auf den Deutschen Chirurgie Kongress 2026 zurück, der eindrucksvoll gezeigt hat, wie innovativ, engagiert und zukunftsorientiert die Chirurgie in Deutschland aufgestellt ist.

16.06.2026 BDC|News

Rückblick auf den Bundeskongress Chirurgie 2026 in Nürnberg

Engagierter Austausch auf dem Kongress für die Niedergelassenen.

09.06.2026 BDC|News

Neues Webinar in „Fraktur im Fokus“: Proximale Tibiafrakturen am 17.6.2026 17.00 Uhr

Kurzweilig und hochspannend: Die Webinare-Reihe Fraktur im Fokus.

04.06.2026 BDC|News

Jahrestreffen der Landesverbände Nordrhein und Westfalen-Lippe

Am 19. Juni im Kongresszentrum Dortmund

Korrespondierende:r Autor:in

Simon Berkenkamp

Dualer StudentEcclesia Versicherungsdienst GmbHAmbulantes Gesundheitswesen

Lesen Sie PASSION CHIRURGIE!

Die Monatsausgaben der Mitgliederzeitschrift können Sie als eMagazin online lesen.